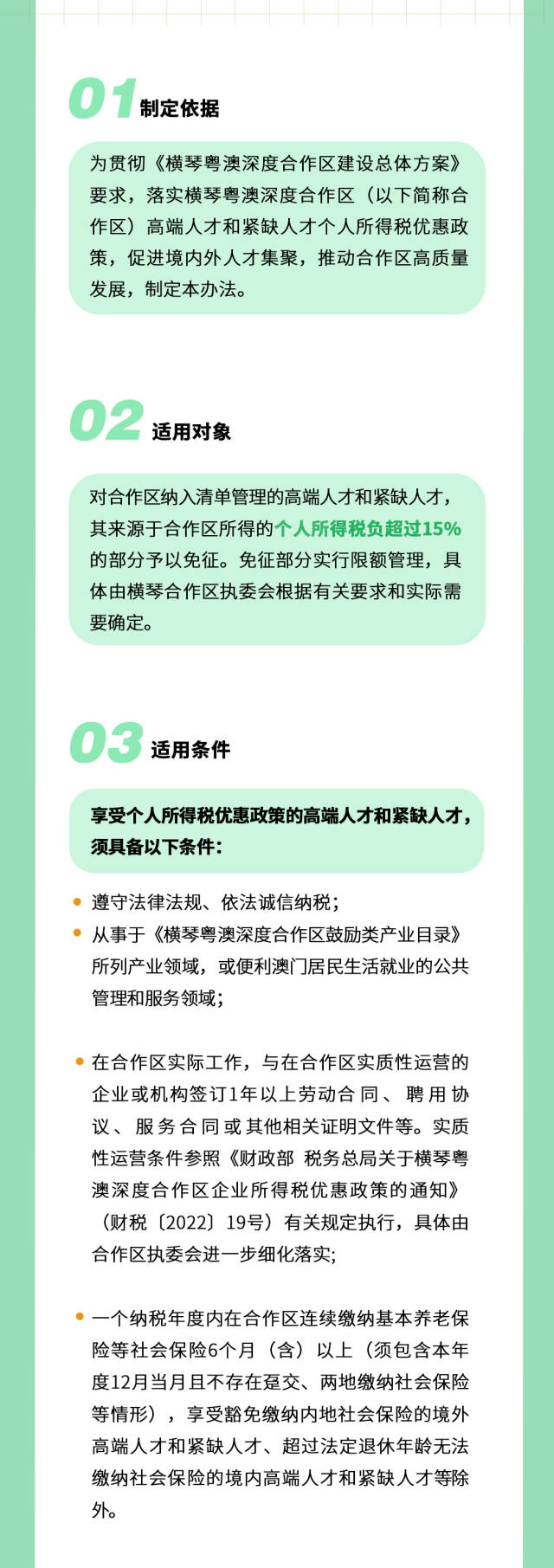

4月11日,《横琴粤澳深度合作区享受个人所得税优惠政策高端和紧缺人才清单管理暂行办法》(下称《管理办法》)正式公布,该政策明确3类人才将享受个人所得税优惠。

发布会现场。

此次出台的《管理办法》是合作区落实《横琴粤澳深度合作区建设总体方案》提出的“对在合作区工作的境内外高端人才和紧缺人才,其个人所得税负超过15%的部分予以免征”的重要举措,也标志着合作区企业所得税、个人所得税优惠政策,即“双15%”税收优惠政策全部落地。

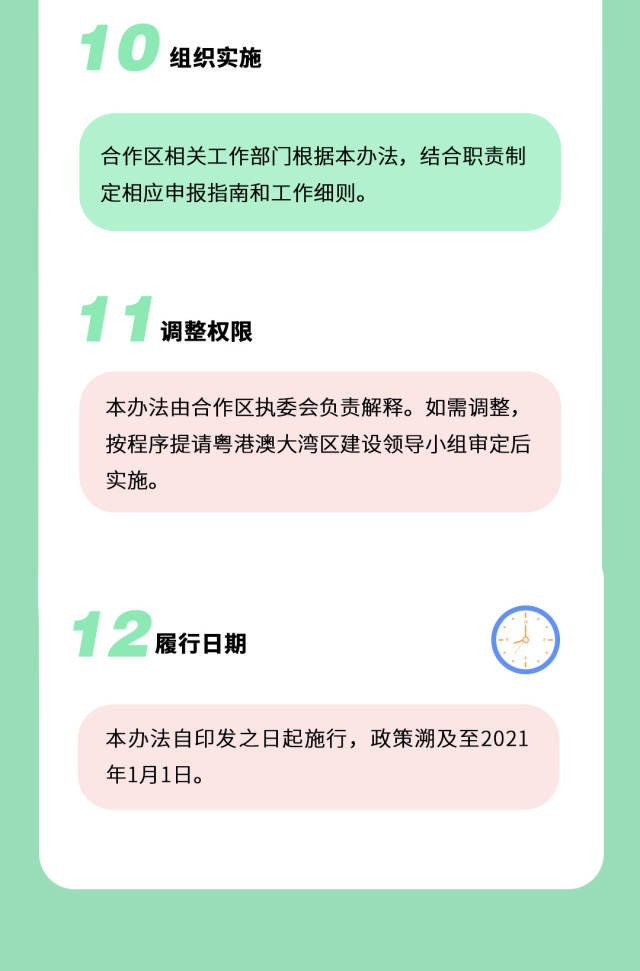

《管理办法》共十二条,明确了适用对象、适用条件、高端和紧缺人才范围、办理程序、监督管理等内容,政策溯及至2021年1月1日,将为合作区重点发展的四大产业和便利澳门居民生活就业领域集聚高端和紧缺人才。同时,《管理办法》突出合作区制度创新的核心任务,在享受个税优惠政策的人才评价体系、产业领域覆盖面等方面大胆创新,突出与国际接轨,保证政策的精准有效。

三类人才将享受个人所得税优惠

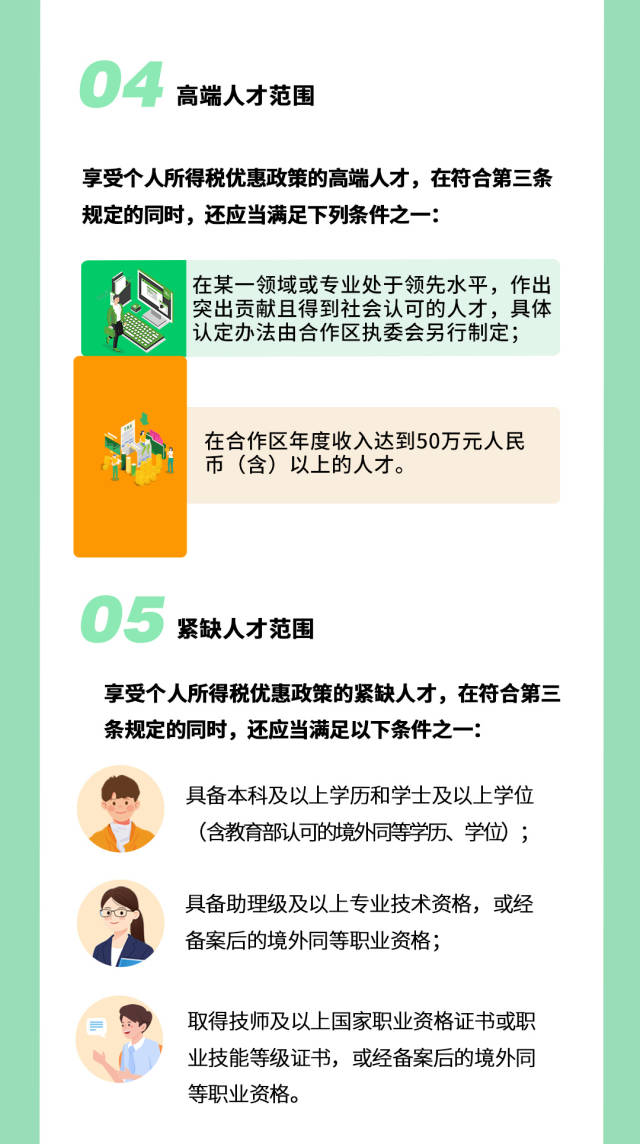

《管理办法》参考粤港澳大湾区个人所得税优惠政策财政补贴政策,学习借鉴其他地区做法,明确了享受个人所得税优惠政策主要包括3类人才:一是在某一领域或专业处于领先水平,作出突出贡献且得到社会认可的高端人才;二是一个纳税年度内在合作区收入达到50万元人民币以上的高端人才;三是符合学历、职称或职业资格要求的紧缺人才。

据了解,《管理办法》从市场认可标准、专业和社会认可标准两个维度设置高端人才评价指标,其中市场认可标准以薪酬水平为主要评价指标。专业和社会认可标准认定高端人才的具体办法将由合作区执委会另行制定。

接下来,合作区将出台具体的认定办法,紧紧围绕《总体方案》赋予合作区的四大重点产业发展方向,以国内外重大奖项获得经历、重要国际组织和顶尖学术机构任职经历、国家和省重大人才工程入选资格、港澳特区政府科技计划负责经验等标准为评价依据,设置一系列有利于推动重点产业发展的专业人才标准,注重人才实绩、行业评价和专业认可。

横琴粤澳深度合作区一企业实验室。

鼓励企业在合作区实质性运营

根据“推动企业从‘注册在横琴’向‘研发、生产、运营在横琴’转变”的要求,《管理办法》对个人缴纳社保情况和企业实质运营情况作出限制性规定,要求享受个人所得税优惠政策的高端人才和紧缺人才,须在合作区实际工作并一个纳税年度内在合作区连续缴纳基本养老保险等社会保险6个月(含)以上(须包含本年度12月当月且不存在趸交、两地缴纳社会保险等情形),且与在合作区实质性运营的企业或机构签订1年以上劳动合同、聘用协议、服务合同或其他相关证明文件等。

同时,结合合作区特殊管理体制以及便利澳门居民就业创业的实际需要,对于无法缴纳社会保险的境外人才,以及超过法定退休年龄的境内人才,不作社保缴纳情况的硬性规定,只须提供与在合作区实质性运营的企业或机签订劳动合同或聘用协议等劳动关系证明材料。

珠海澳大科技研究院。

个税免征与产业目录相挂钩

值得关注的是,《管理办法》将从事于《横琴粤澳深度合作区鼓励类产业目录》(下称《产业目录》)所列产业领域作为享受个人所得税优惠政策的前置条件之一,可享受来源于合作区所得的个人所得税负超过15%的部分予以免征的优惠政策。

《产业目录》紧扣《总体方案》四大产业进一步细化产业门类,聚焦优势领域、细分行业,明确符合合作区战略定位的鼓励类产业,是合作区引导投资方向、政府管理投资项目,以及制定实施人才、土地等产业发展政策的重要依据。

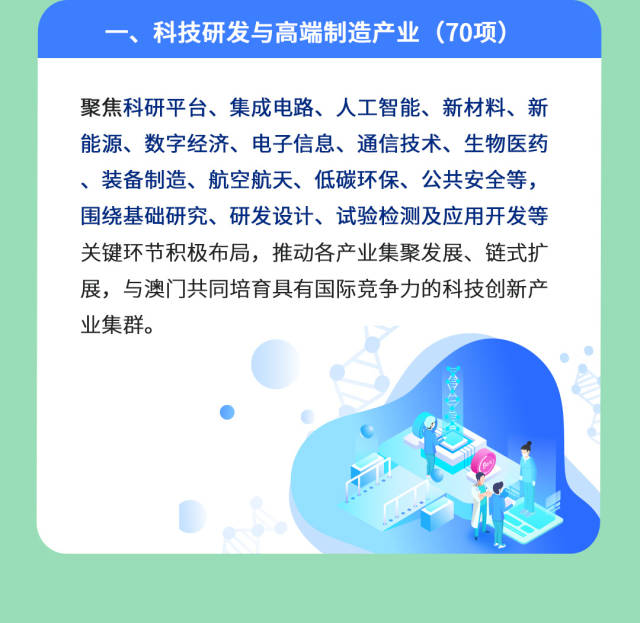

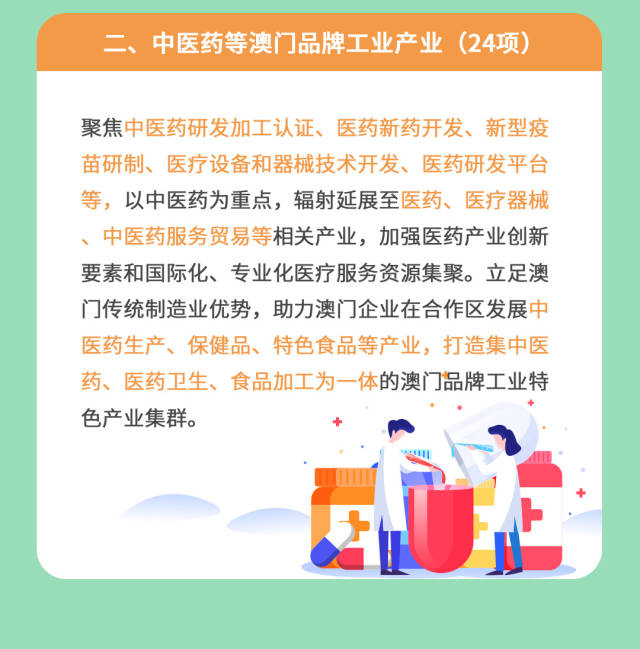

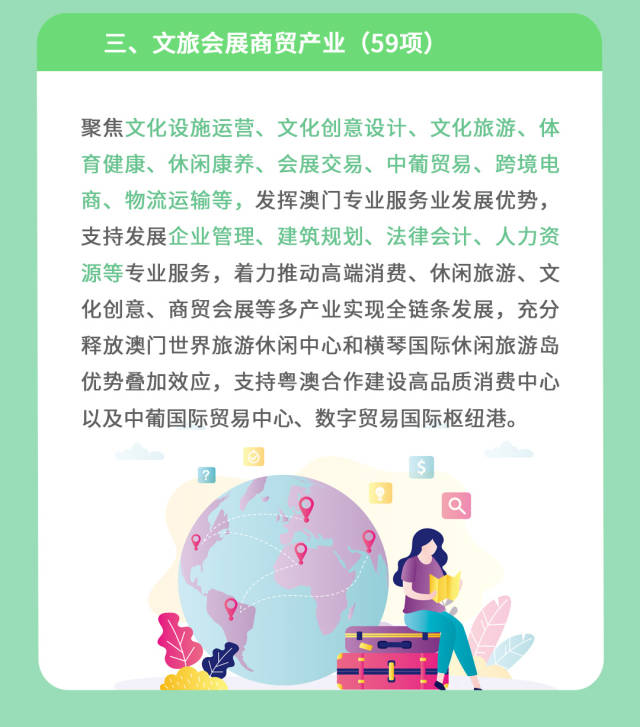

据悉,《产业目录》共分为“4+1”大类185项,是对《总体方案》四大产业的具体落实,总体上涵盖了合作区将要发展的重点产业和领域。其中,科技研发与高端制造业70项、中医药等澳门品牌工业24项、文旅会展商贸产业59项、现代金融业16项、其他16项。